- Česi vedia o investovaní výrazne viac, no aj u nich sa situácia zhoršila

- Základné a stredné školy nedokážu pripraviť mladých na riešenie finančných otázok

- Kým muži čerpajú informácie v online priestore, ženy uprednostňujú osobný kontakt

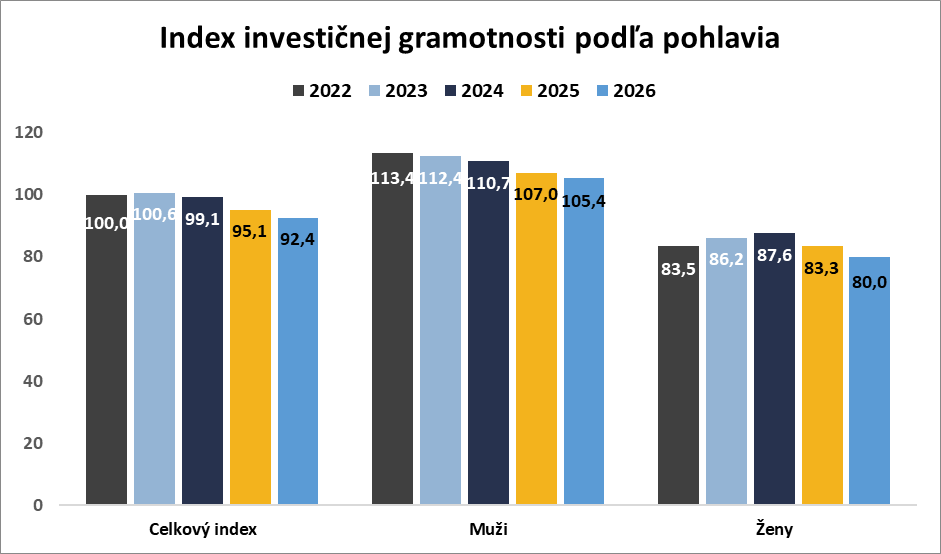

Investičná gramotnosť Slovákov je na najnižšej úrovni od začiatku jej merania. Vyplýva to z aktuálneho Indexu investičnej gramotnosti, ktorý z pôvodných 100 bodov v roku 2021 klesol na dnešných 91,4 bodu. V porovnaní s vlaňajškom ide o prepad o tri body. Vyplýva to z prieskumu, ktorý pre Portu realizovala výskumná agentúra Ipsos. Online dotazník vyplnila vo februári 2026 vzorka 1535 respondentov na Slovensku a 1533 v Česku.

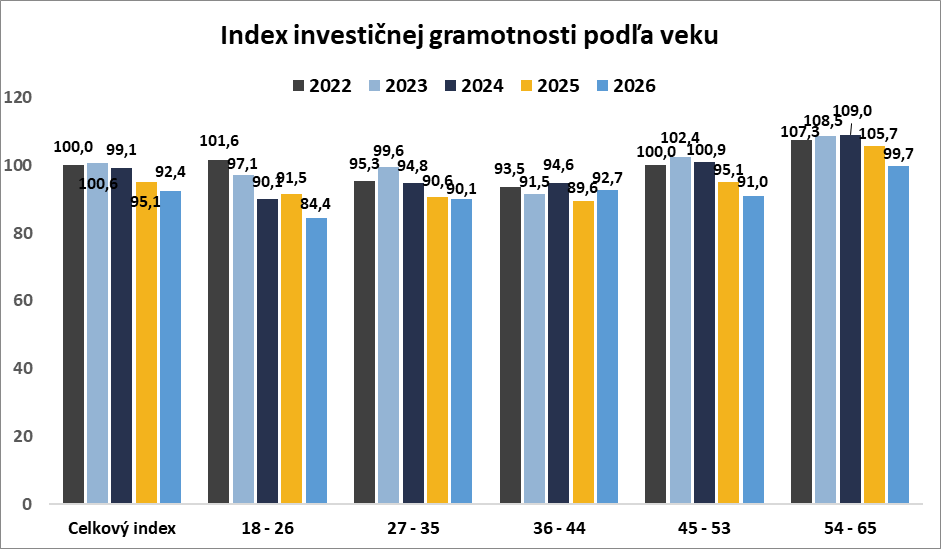

Zlou správou je, že nižšie investičné znalosti boli namerané vo všetkých vekových kategóriách. Najlepšie sú na tom ľudia vo veku 54 až 65 rokov, najhoršie 18- až 26-roční. „Problém im robia aj praktické príklady vychádzajúce z pomerne jednoduchých matematických princípov, ktoré sa vyučujú už na základnej škole. Tento vývoj naznačuje, že na Slovensku nedokáže školstvo mladých ľudí dostatočne pripraviť na prijímanie správnych finančných rozhodnutí. Ostatne, hovoria o tom aj výsledky PISA testovania. Preto asi nie je prekvapením, že mnohým respondentom robia ťažkosti napríklad matematické operácie s percentami, ktoré sú nevyhnutné nielen pri pochopení zhodnocovania investície v čase, ale i vtedy, ak si daný človek vezme úver,“ upozorňuje Marek Malina, analytik online investičnej platformy Portu, ktorá Index investičnej gramotnosti pripravuje.

Na problémy vo vzdelávaní poukazuje aj fakt, že rozdiel medzi výsledkami ľudí s vysokoškolským (114,8 bodu) a základným vzdelaním (60,4 bodu) je priepastný – vyše 54 bodov. „“Je pochopiteľné, že ľudia s vysokoškolským vzdelaním dosahujú lepšie výsledky v investičnej gramotnosti než ľudia so základným vzdelávaním. Na druhej strane by malo byť ambíciou, aby už študenti na základných školách získali potrebné vedomosti a najmä zručnosti, ktoré by viedli k zvýšeniu investičnej gramotnosti a ich uplatneniu v bežnom živote. Dnes napríklad iba tretina opýtaných rozumie princípu, že ak ich úspory najprv klesnú o tretinu a potom o tretinu stúpnu, tak stále majú menej peňazí, než na začiatku. Podobne, princíp zloženého úročenia – teda zhodnotenie už dosiahnutých výnosov – chápe iba 26 % respondentov so základným vzdelaním,” vysvetľuje Michal Mešťan, dekan Ekonomickej fakulte Univerzity Mateja Bela v Banskej Bystrici.

Anetta Čaplánová, vedúca Katedry ekonómie Národohospodárskej fakulty Ekonomickej univerzity v Bratislave, upozorňuje, že s vyšším vzdelaním súvisia aj ďalšie faktory, ako je napríklad príjem, profesia, či prístup k informáciám. A tie môžu súvisieť aj praktickými skúsenosťami s investovaním. „Všetky tieto faktory sa môžu podpisovať pod fakt, že výsledky ukazujú veľmi výraznú nerovnosť vo finančných znalostiach medzi jednotlivými vzdelanostnými skupinami. Tá je dokonca výraznejšia než rozdiely medzi krajinami či medzi mužmi a ženami,“ zdôrazňuje Anetta Čaplánová.

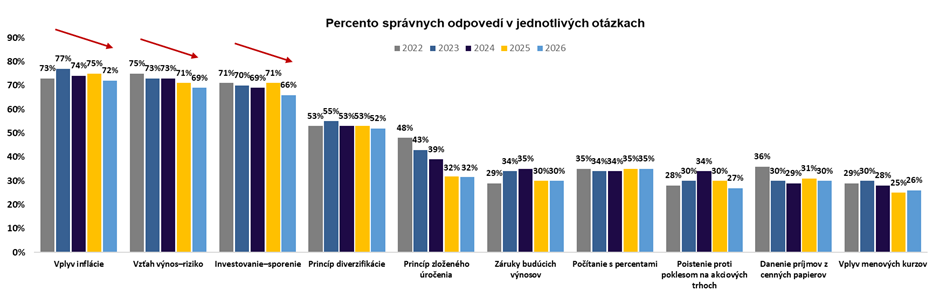

Celkovo sa Slováci zhoršili v 7 otázkach, v dvoch nedošlo ku zmene a iba pri jednej sa výsledok mierne zlepšil.

Dôležitá je prax

Čo nedokážu mladých ľudí naučiť školy, to neskôr musia sami doháňať v praxi. Tento fenomén je viditeľný aj pri porovnaní znalostí mužov a žien. Kým v prípade mužov sú investičné vedomosti na úrovni 105,4 bodu, u žien je to 80 bodov. Ženy však v prieskume samé priznávajú, že menej investujú. Konkrétne, pravidelne alebo nepravidelne investuje 62,8 % mužov, ale iba 52,4 % žien. Zároveň investovať vôbec neplánuje 26,8 % žien, no iba 16,9 % mužov. Medzi dôvody najčastejšie patria nedostatok peňazí, strach zo straty financií a nedostatok informácií o investovaní.

Muži výrazne častejšie uvádzajú, že sa o finančných záležitostiach rozhodujú sami (55,1 %), u žien je tento podiel nižší (37,9 %). Kým 40,3 % žien rieši finančné otázky s partnerom, v prípade mužov je to 30,5 %. „Ukazuje sa, že dôležitá je prax, ktorá často nahrádza vedomosti zo školy. Ak však neriešime naše financie, prípadne vôbec neinvestujeme, tak nemáme ako chýbajúce vedomosti či investičné zručnosti získať. A na to doplácajú napríklad ženy, ktoré majú potenciál byť skutočne dobrými investorkami. Viaceré štúdie i naše skúsenosti totiž potvrdzujú, že ženy sú pri investovaní opatrnejšie, majú plán, lepšie diverzifikujú portfólio, preferujú dlhodobé investičné nástroje a zbytočne neriskujú,“ približuje analytička spoločnosti Wood & Company Eva Sadovská.

Kĺžeme sa po povrchu?

Problém môže byť aj v zdrojoch, z ktorých ľudia čerpajú informácie o investovaní. Muži častejšie využívajú online zdroje, napríklad tematické weby (35,2 % mužov vs. 20 % žien), podcasty (14,9 % vs. 11,6 %) alebo nástroje umelej inteligencie (14,4 % vs. 10,6 %). Ženy získavajú informácie hlavne prostredníctvom osobného kontaktu – najčastejšie od finančného alebo bankového poradcu (36,6 % žien oproti 30,0 % mužov), či priateľov a rodiny (24,5 % vs. 21,8 %). Naopak, výuka v škole hrá u oboch skupín len minimálnu rolu (3,7 % žien a 2,4 % mužov).

Otázna je potom spoľahlivosť získaných informácií. Popularizácia investovania je totiž do značnej miery ťahaná viac marketingom a sociálnymi sieťami, než skutočným vzdelávaním a zvyšovaním znalostí. Investovanie je prezentované ako jednoduchá a rýchlo dostupná aktivita, ktorá nevyžaduje žiadne hlbšie znalosti. Aj podľa štúdie amerického regulátora FINRA získava takmer polovica investorov informácie o investovaní zo sociálnych sietí. Až 26 % investorov uvádza, že pri rozhodovaní používa odporúčania influencerov. Pri investoroch do 35 rokov je to až 61 %.

„Tieto trendy sa zjavne v čoraz väčšej miere presadzujú aj na Slovensku a v Českej republike. Ľudia síce o investovaní viac počúvajú, ale nezamýšľajú sa nad ním. V období rastúcich trhov navyše často žijú s pocitom falošnej bezpečnosti. Na jednej strane tak máme ľudí, ktorí neinvestujú a svoje peniaze nechávajú pohlcovať infláciou na bežných účtoch, na druhej strane tých, ktorí môžu prehnane riskovať. Dôležité preto bude hľadať spôsoby, ako ľuďom priblížiť investovanie tak, aby ich téma prirodzene zaujala a bavila ich, napríklad aj prostredníctvom moderných foriem vzdelávania,“ upozorňuje výkonný riaditeľ Portu Martin Luňáček.

Výsledky prieskumu naznačujú, že investičné správanie domácností nie je ovplyvnené len úrovňou finančných znalostí. „Pre veľkú časť populácie zostáva hlavnou bariérou samotná finančná situácia – nedostatok voľných prostriedkov, ktorý uvádza jako príčinu približne polovica respondentov,“ dodáva Anetta Čaplánová.