- Česi vedia o investovaní výrazne viac, Poliaci sú na tom podobne ako my

- Zásadný vplyv na investičnú gramotnosť má úroveň vzdelania

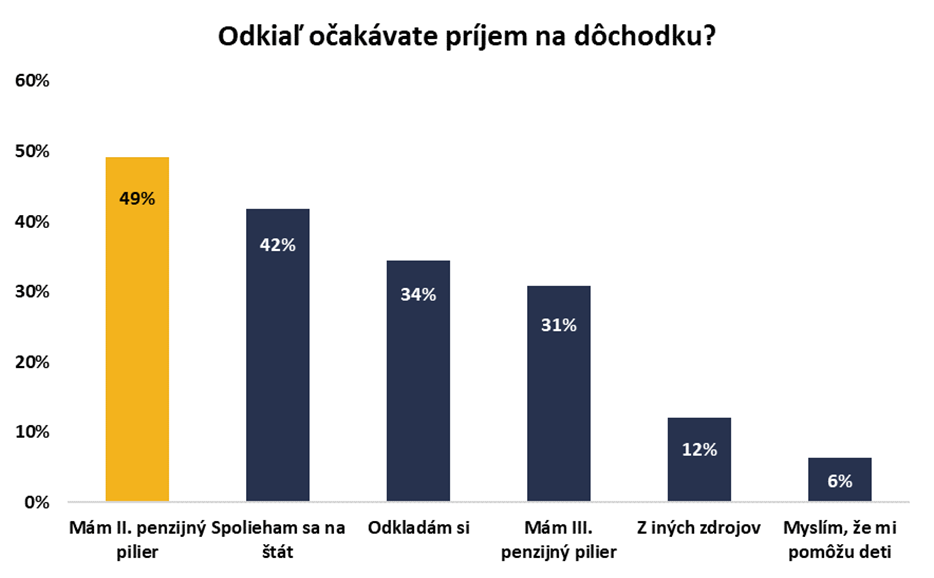

- Nízka investičná gramotnosť sa prejavuje aj v pohľade na finančné zabezpečenie v starobe – pri dôchodku sa príliš spoliehame na štát a odkladáme si nevhodným spôsobom

Vedomosti Slovákov o investovaní sa zhoršujú. I keď mierne, medziročne ich investičná gramotnosť poklesla a dostala sa pod východiskovú úroveň z roku 2021. Kým znalosti žien sa postupne zlepšujú, u mužov je trend opačný. Vyplýva to z najnovšieho Indexu investičnej gramotnosti, ktorý vypracovala online investičná platforma Portu na základe dát z prieskumu agentúry Ipsos v závere roka 2023.

Kým na Slovensku úroveň Indexu investičnej gramotnosti dosiahla po poklese o 1,5 bodu zatiaľ najnižšiu hodnotu 99,1 bodu, v Česku bol vývoj opačný. Index u našich západných susedov vzrástol na 115,9 bodu. V Poľsku prebehlo testovanie po prvýkrát, pričom úroveň vedomostí Poliakov dosiahla v prepočte na slovenskú bázu 92,3 bodu.

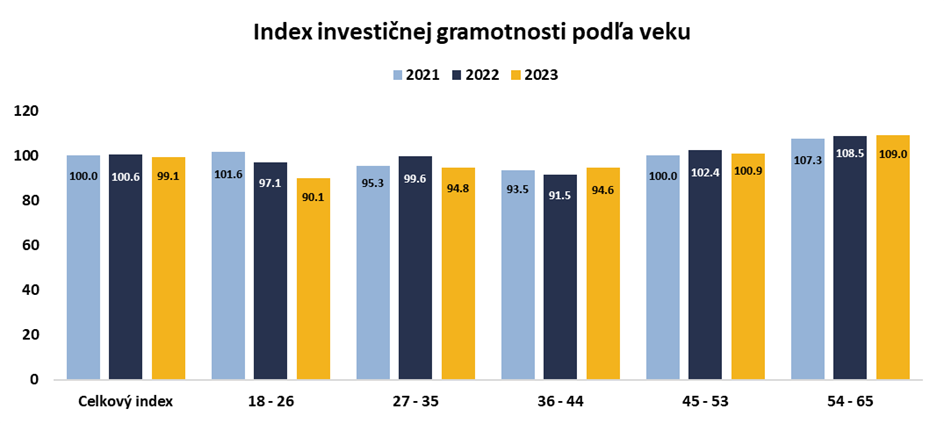

Na výsledky mladých dopadla výučba počas pandémie

„Za poklesom Indexu investičnej gramotnosti na Slovensku môžeme hľadať predovšetkým slabšie vedomosti mladej generácie, nakoľko v kategórii 18 až 26 ročných zaznamenal index najvyšší pokles oproti roku 2021. Pod slabšie vedomosti sa mohlo podpísať najmä zhoršenie kvality vyučovania počas pandémie COVID-19. To sa prejavilo aj v medzinárodnom meraní PISA, ktorého výsledky napríklad minister školstva označil za národnú tragédiu,“ hovorí Michal Mešťan, dekan Ekonomickej fakulty UMB v Banskej Bystrici. Úroveň vedomostí ľudí vo veku 18 až 26 vyjadrená Indexom totiž padla zo 101,6 bodu v roku 2021 na aktuálnych 90,1 bodu. Kým pri úvodnom meraní patrili znalosti mladých medzi nadpriemerné, teraz sú najhoršie.

S prehľadom najlepšie výsledky dosiahli starší ľudia vo veku 54 až 65 rokov, ktorí sa jediní dokázali v medziročnom porovnaní dokonca zlepšiť. „Aj to svedčí o problematickej úrovni slovenského predovšetkým základného a stredného školstva. To nedokáže dostatočne kompenzovať najmä vplyv zlého sociálneho postavenia detí na ich vedomosti. Aj PISA testovanie ukázalo, že študenti pochádzajúci z chudobnej rodiny dosahujú na Slovensku najslabšie výsledky spomedzi všetkých krajín OECD,“ dopĺňa Marek Malina, analytik Portu.

Tento fakt potvrdzujú aj výsledky Indexu. Najlepšie výsledky v ňom dosahujú ľudia s ukončeným vysokoškolským vzdelaním. A hoci úroveň vedomostí o niečo klesla aj u nich, prepad bol výrazne nižší než v prípade respondentov so základným vzdelaním. Tí si totiž pohoršili až o 16,5 bodu. Výsledky Indexu potvrdzujú aj význam socioekonomického statusu. Ľudia s čistým príjmom nad 1 000 eur dosiahli viac ako 113 bodov, v prípade príjmu nad 2 000 eur to bolo viac než 158 bodov.

„Veľké rozdiely vo finančnej gramotnosti medzi ľuďmi s rôznou úrovňou vzdelania môžu byť zapríčinené aj tým, že čím vyššie príjmy človek dosahuje, tým viac sa musí zaoberať otázkou, ako s úsporami naložiť. Lepšie zarábajúci ľudia majú často aj vyššie vzdelanie a viac sa venujú aj samovzdelávaniu. Ľudia s najnižšími príjmami tému úspor riešia výrazne menej a častejšie majú vzdelanie z nižších stupňov škôl, ktoré sa finančným témam veľmi nevenovali. Tieto faktory môžu vysvetľovať i, prečo najlepšie výsledky v Indexe dosiahli ľudia z Bratislavy, regiónu s najvyšším priemerným príjmom a úrovňou vzdelania,“ vysvetľuje vedúca katedry ekonómie Ekonomickej univerzity v Bratislave Anetta Čaplánová. Podľa nej je pri zvyšovaní finančnej gramotnosti slovenskej populácie potrebné uplatniť iný prístup k ľuďom s nižším vzdelaním. Napríklad neučiť ich výpočty a vzorce, ale vštepiť im, aby významnejšie finančné rozhodnutia nerobili sami, ale poradili sa s odborníkmi.

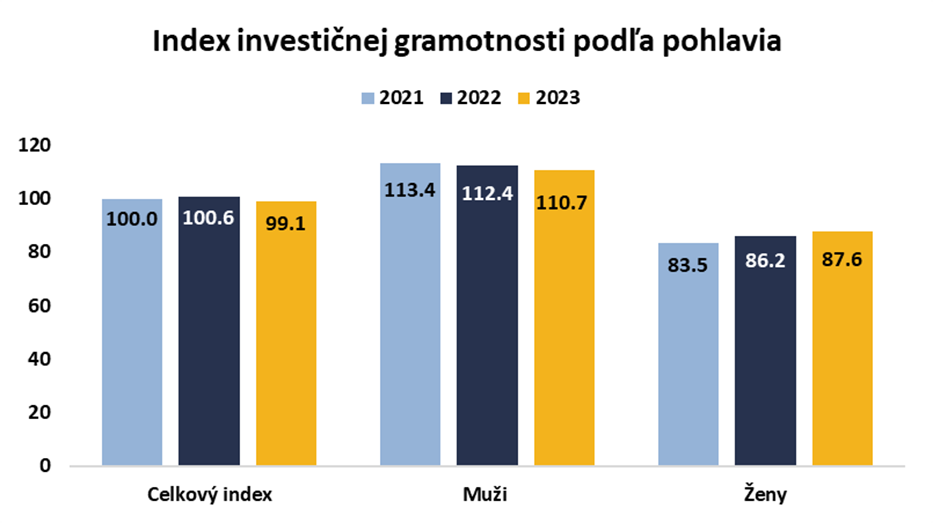

Ženy sa zlepšujú, muži zhoršujú

V porovnaní s predchádzajúcimi testovaniami zostáva zachovaný trend zlepšovania investičnej gramotnosti žien, pričom u mužov je vývoj opačný. Kým u žien výsledok Indexu v porovnaní s prvým meraním stúpol o 4,9 %, muži zaknihovali pokles o 2,4 %. Stále však platí, že muži na Slovensku majú pred ženami náskok a to platí aj v Česku a Poľsku.

„Napriek tomu, že investičná gramotnosť a sebavedomie sú u žien nižšie ako u mužov, potenciál stať sa úspešnými investorkami rozhodne majú. Pre ženy ako investorky je typická zodpovednosť, trpezlivosť, opatrnosť a istota, čo ich predurčuje investovať do dlhodobých investičných nástrojov, často s nižším, ale stabilnejším a dlhodobým výnosom. Za investíciou hľadajú väčší zmysel a nielen vidinu zarobiť. Potrebujú mať plán a cieľ a v otázke investičných možností sú ochotnejšie nechať si poradiť od odborníkov,“ upozorňuje Eva Sadovská, analytička spoločnosti WOOD & Company.

Podľa nej dokážu ženy vďaka svojmu prístupu lepšie diverzifikovať svoje investičné portfólio a citlivejšie pristupovať k riziku ako muži. Investorky oproti investorom uprednostňujú viac fondy ako akcie a zotrvávajú v nich dlhšie. Na druhej strane, strach z rizika ich v niektorých prípadoch od investovania úplne a hlavne zbytočne odradí.

Silné a slabé stránky

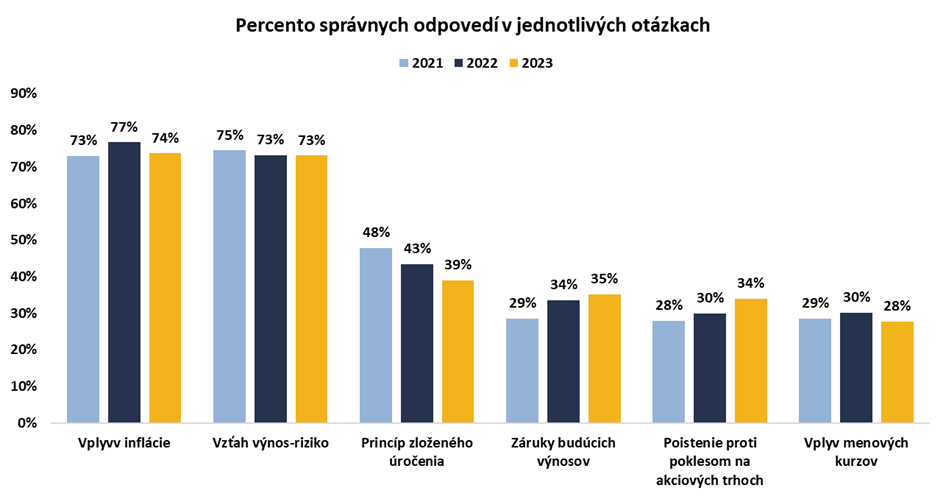

Najmenšie problémy robí Slovákom chápanie inflácie, ktorej rozumejú tri štvrtiny z nich. Podobne sme na tom pri vnímaní rozdielu medzi sporením a investovaním. Na druhej strane, najväčší problém robia Slovákom menové kurzy a otázka daní. No i počítanie s percentami, garancia výnosov či porozumenie otázkam zloženého úročenia zvládajú ľudia na Slovensku iba na nízkej úrovni.

Pozor na dôchodok

Nízka investičná gramotnosť Slovákov sa môže negatívne prejaviť aj v ich životnej úrovni na dôchodku. Hoci až 9 z 10 budúcich penzistov už v prieskume z roku 2022 priznalo, že by im priemerný dôchodok na živobytie nestačil, takmer polovica ľudí sa dnes so zabezpečením na starobu spolieha na štát. Z tých, čo si na lepší život na dôchodku aj odkladajú, viac ako polovica volí sporiace účty, bežné účty využíva tretina a na hotovosť sa spolieha takmer pätina respondentov.

„V prvom rade je potrebné povedať, že akékoľvek odkladanie si peňazí na budúcnosť je lepšie než žiadne. V druhom rade je vhodné zamyslieť sa nad nástrojmi, ktoré dokážu v dlhodobom horizonte priniesť výnos vyšší než inflácia. Bežné a významná časť sporiacich účtov toto kritérium nespĺňajú, preto je potrebné, aby ľudia poznali existujúce investičné nástroje, ktoré im pri primeranej miere rizika umožnia reálne zhodnotiť ich úspory,“ pripomína Anetta Čaplánová.

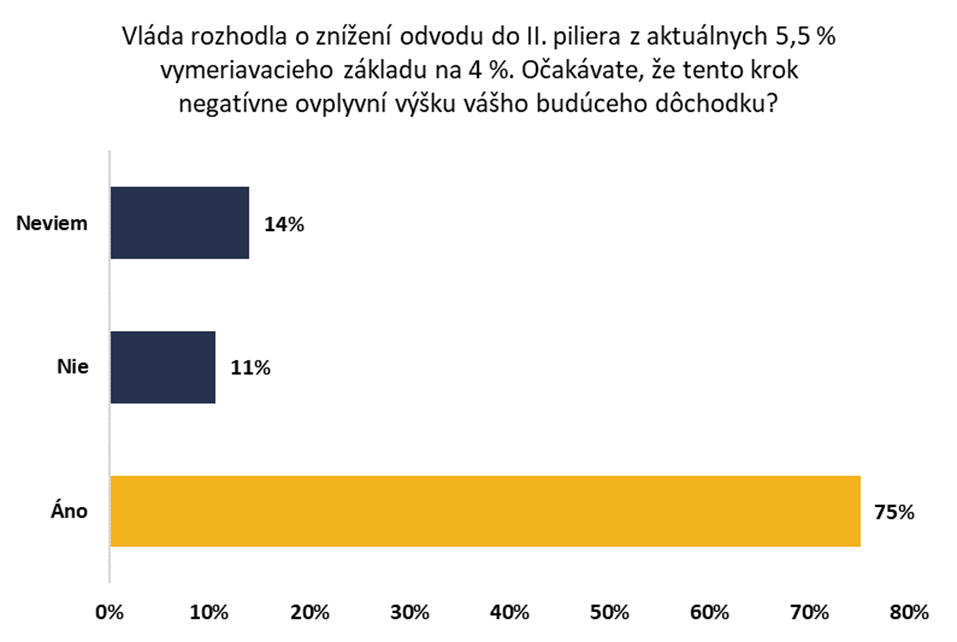

Pozitívom naopak podľa nej je, že ľudia na Slovensku vnímajú obmedzenia štátom zabezpečovaného nielen prvého ale aj druhého piliera. V rámci neho si na dôchodok sporí približne polovica respondentov, ktorí sa zúčastnili testovania úrovne investičnej gramotnosti. Z nich až 75 % vníma nedávne vládne zásahy do II. piliera ako negatívne, pričom zníženie odvodov, ktoré doň smerujú chce najväčšia skupina ľudí (44,1 %) riešiť tak, že sa viac sústredia na budovanie si úspor mimo druhého piliera.

„Za pozitívne považujem, že 46,5 percenta respondentov uvažuje v príprave na dôchodok s inými zdrojmi. Rovnako aj to, že takmer polovica respondentov si uvedomuje, že zmena odvodu príspevkov do druhého piliera si vyžaduje ich reakciu formou zvýšenia úspor mimo neho,“ upresňuje Anetta Čaplánová.

V tomto kontexte je dôležité, aby ľudia na vlastnú aktivitu a lepšie finančné zabezpečenie v starobe nerezignovali. „Vždy je lepšie sporiť si niečo než nič. Ak nie ste v zhodnocovaní peňazí expertom, je lepšie voliť overenú finančnú inštitúciu a nehnať sa po čo najvyššom výnose, ktorý vám niekto sľúbi. Aj Index investičnej gramotnosti poukazuje na to, že tí, ktorí si v investovaní veria, majú často horšie vedomosti než ľudia, ktorých sebavedomie je výrazne nižšie. Ak si nie sme istí, je lepšie spoľahnúť sa na banku, investičnú spoločnosť, rokmi overenú platformu, alebo aj termínovaný účet, než zbytočne riskovať alebo nechať úspory požierať infláciou,“ dodáva Martin Luňáček, výkonný riaditeľ Portu.